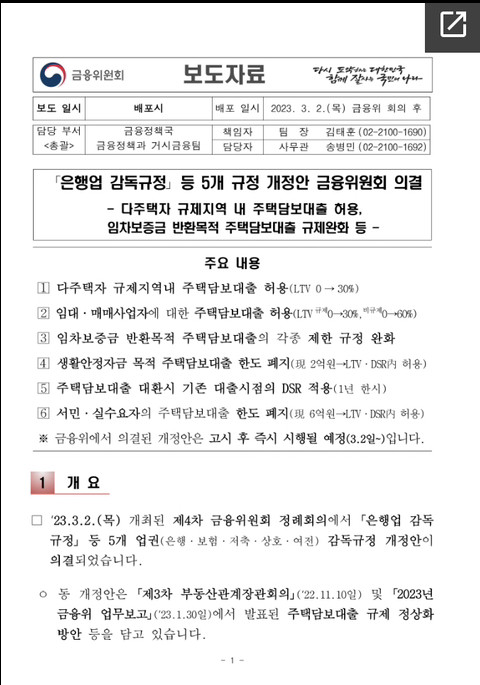

1. 내용

지난 3월 2일 금융위원회는 다가구주택 규제지역에서 주택담보대출을 허용했다.

신용 완화에 대한 보도 자료가 발행되었습니다. 고시(2002.03.23) 후 바로 시행합니다.

주요 사항을 살펴 보겠습니다.

(하나) 다주택자 규제 지역에서 모기지 대출 허용(LTV 0→30%)

① (현재의) 다주택자규제 지역에서 주택을 구입하는 목적 주택담보대출 거래 금지

② (개선) 다주택자도 규제지역 내 주택구입 목적으로 주택담보대출 처리 가능

(규제지역 LTV 0 → 30%, 비규제지역 LTV 60%(기존))

(2) 임대/상업~을 위한 주택담보대출 허용 (LTV 규제 0→30%, 비규제 0→60%) (LTV 규제 0→30%, 비규제 0→60%)

① (현재의) 아파트 임대 및 매매업모든 지역 주택담보대출 거래 금지

② (개선) 아파트 임대 및 매매업~을 위한 모기지 론의 결제 허용

(규제지역 LTV 0 → 30%, 비규제지역 LTV 0 → 60%)

(삼) 임대보증금 상환을 목적으로 하는 주택담보대출모든 종류의 제한 완화

① (현행) 전세금 반환을 목적으로 하는 주택담보대출 처리에 대한 각종 제한이 있습니다.

|

➊ 투기 및 투기지역 주택담보대출 한도 15억원 이상(2억원)

➋ 규제지역 9억원 이상 주택 자동이체 의무 ➌ 2주택 가구의 규제지역 주택담보대출 처리 시 다른 주택에 대한 부담 의무 ➍ 3주택 이상 가구에 대한 규제지역 주택담보대출 금지 |

② (개선사항) 전세보증금반환을 위한 담보대출 처리에 대한 각종 제한 해제

(LTV/DSR 범위 내 대출 가능)

(4) 생계기금 주택담보대출 한도 폐지(현재 2억원 → LTV/DSR 내에서 가능)

① (현재의) 생활안정기금의 목적(주택구입 목적 제외) 주택담보대출

용 최대 2억원 처리할 수 있습니다

② (개선) 생활안정기금 목적의 주택담보대출 신용한도 폐지

(LTV/DSR 범위 내 대출 가능)

(5) 주택담보대출 재융자 시 기존 대출시 DSR 적용(1년 1시간)

① (현재의) 기본적으로 주택담보대출 상환 새로운 대출~처럼 치료그래서

교환 시 DSR 적용

② (개선) 변경 당시 기존 대출기간~에서 DSR두번째 사용이에 따라 금리가 상승

DSR 규제 강화 등으로 인해 기존 크레딧 한도~에서 감소두번째 방지

(1년으로 제한, 연장 불가)

(6) 일반 사용자, 최종 사용자(현재 6억원 → LTV, DSR 내에서 허용)

① (현재의) 일반 사용자, 최종 사용자*의 경우 규제지역 내 주택 취득 목적

주택 융자를 처리할 때 최대 6억원 대출 가능

* 서민 및 실사용자 자격 : ➊ 부부합산 연소득 9천만원 이하, ➋ 무주택자, ➌ 투기 및 투기지역 주택가격

요건을 모두 갖춘 9억원 이하(단, 조정대상지역은 8억원 이하)

② (개선) 일반 사용자, 최종 사용자규제 지역에서 집을 사기 위한 모기지론

대출 한도(현재 6억원) 폐지(LTV/DSR 범위 내 대출 가능)

* 일반인 및 실사용자 요건은 현행과 동일

2. 향후 계획

★ 금융위원회 연차보고서에 고시 1 전세자금대출 보증규제 완화

(보증인의 조항) 그리고 상환난으로 부채구조조정 확대 예정(뱅킹 모범 사례 사전 교육) 3.2일에서 완료됩니다

1) 전세보증은 시가 9억원 이상 주택소유자와 총소득 1억원 이상 부부가 대상이다.

2) 채무상환이 어려운 차주(DTI 70% 이상 9억원 미만 주택 보유자 포함)에 대해 원금상환 유예(최대 3년)를 지원하는 금융권 사전연수 신청 확대 . )

3) 비은행금융부문(보험, 저축, 사모펀드, 대출)이 4월부터 단계적으로 확대 시행된다.

★ 세부 정보 보증 3 민간 보증 3개사(HF, HUG, SGI) 및 대한은행협회 보도자료붓다 참조니가하길 바래