장기 보유 소득세에 대한 특별 공제 조건 확인

주식, 토지 및 주택과 같은 부동산을 다른 사람에게 양도하는 경우, 귀하는 얻은만큼 자본 이득세를 지불해야합니다. 발생하는 이익에 대한 책임이 있더라도 부담이라는 것은 사실입니다. 그러나 일부 요구 사항을 낮출 수 있으므로 확인하는 것이 좋습니다. 이번에는 특별 공제와 자본 이득세를 적용하는 방법을 이해하고 싶습니다. 앞에서 언급했듯이 세금은 이름을 이동하여 발생하는 소득에 따라 발생합니다.

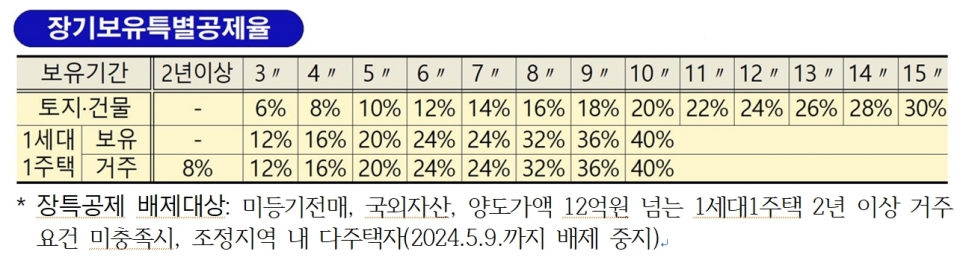

중요한 부분은 부동산 보유가 긴 경우 지불 한 금액을 줄이는 것이 었습니다. 그것은 누구에게도 제공 될뿐만 아니라 장기 소득세에 대한 특별 공제라면 세금이 부과됩니다. 다시 말해, 오랜 시간이 걸리고 소유권을 옮기면 그를 지원하기 위해 그것을자를 것입니다. 또한 보유 기간과 자산 유형에 따라 다르게 적용됩니다. 체류 기간이 3 년 이상 6%, 4 년 이상 10%, 5 년 동안 14% 더 길면 더 높아졌습니다.

매년 2%가 증가하고 최대 30%를 얻을 수 있습니다. 예를 들어, 10 년 동안 5 억 명의 아파트가 있고 6 억 9 천만 원으로 판매되면 이익은 1 억 9 천만 원이 될 것입니다. 그렇다면 자본 이득세에 대한 장기 특별 공제와 동일하므로 20%를 적용하고 4 천만 원을 지불 할 것입니다. 그러나 9 억 원이 넘는 경우, 세금은 9 억 원으로부터 면세되며 초과 부분에만 적용될 수 있습니다. 2021 년까지는 한 번 소유 한 것이 가능했지만 이제는 실제 거주지와 지주 기간을 고려하여 추가되었습니다.

일부는 장기 임대, 공공 지원 및 개인 건설과 같은 임대 주택을 가질 수 있습니다. 일반적으로 장기 임대는 최대 8 ~ 10 년 동안 이용할 수 있습니다. 당신이 그 이상으로 살면서 양도하면 50 ~ 70%가 공제됩니다. 또한 주식이나 사업 고정 자산과 같은 양을 양도 한 경우 장기 소득세에 대한 특별 공제와 일치했습니다. 매년 10%상승, 최대 30%입니다.

자본 이득 세금의 장기 보존에 대한 특별 공제의 모든 부분이 증거 문서가 발행되고 절차에 따라 진행됩니다. 지원 문서의 경우 문서를 먼저 확인하고 처리해야합니다. 우선, 부동산을 얻고 판매해야하며, 재무 부문과 관련된 사본 및 상환 증명서와 함께 가져와야합니다. 중요한 요점은 다른 사람에게 건네 준 날로부터 2 개월 이내에보고하고 다음 해 5 월까지 확인하는 것입니다. 기간 내에 진행하지 않으면 청구 될 수 있으므로주의를 기울일 수 있습니다.